Opmerkingen vooraf

De AFM hanteert sinds de inwerkingtreding van de Boetewet in 2009 een intern boetetoemetingsbeleid, dat voor het laatst is aangepast in maart 2015. In juni 2017 heeft de AFM op verzoek van het College van Beroep voor het bedrijfsleven (CBb) in een lopende procedure dit interne beleid in het geding gebracht. Vervolgens heeft de AFM besloten om het beleid ook op de website te plaatsen. Omdat het beleid destijds is opgesteld voor intern gebruik, is het gericht op medewerkers van de AFM en bevat het verwijzingen naar interne stukken, die voor derden niet toegankelijk zijn.

Dit document bevat:

A. Boetetoemetingsbeleid

(zoals voor intern gebruik opgesteld in september 2009 en voor het laatst aangepast in maart 2015)

1. Inleiding

De Wft kent drie verschillende systemen voor de vaststelling van de hoogte van bestuurlijke boetes, te weten:

Het in dit memo vastgelegde boetetoemetingsbeleid heeft als doel te waarborgen dat de AFM binnen de bovenstaande mogelijkheden op een consistente wijze de hoogte van boetes vaststelt. In paragraaf 2 worden de boetes onder het reguliere systeem behandeld, in paragraaf 3 de boetes van maximaal tweemaal het behaalde voordeel en in paragraaf 4 de omzet gerelateerde boetes. In de paragrafen 3 en 4 wordt ook uiteengezet onder welke omstandigheden de keuze voor één van deze twee alternatieve systemen in de rede ligt. Tot slot wordt in pararaaf 5 kort ingegaan op boetes aan feitelijk leidinggevers.

2. Het reguliere systeem (flexibele boetesystematiek met basisbedragen)

2.1 Wettelijk kader

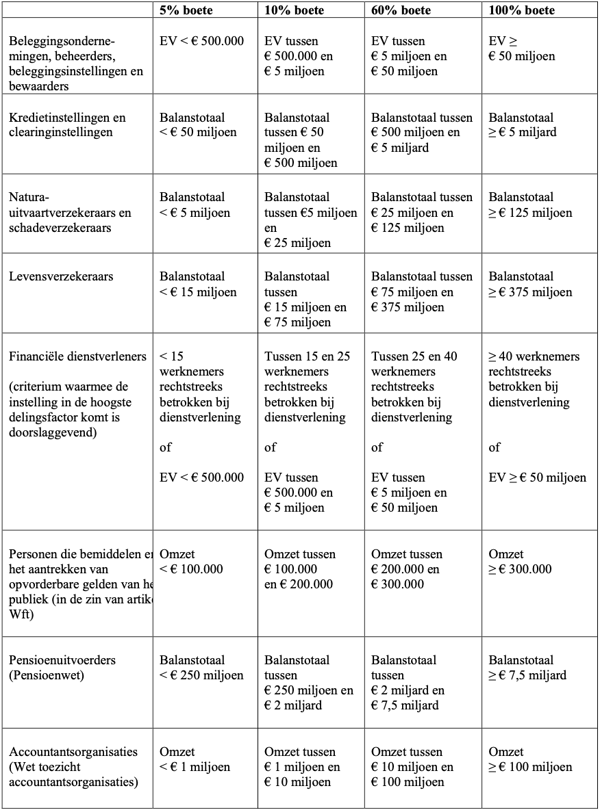

In artikel 1:81, tweede lid, Wft is de volgende boetetabel opgenomen:

| Categorie | Basisbedrag | Minimumbedrag | Maximumbedrag |

| 1 | €10.000 | €0 | €10.000 |

| 2 | €500.000 | €0 | €1.000.000 |

| 3 | €2.000.000 | €0 | €4.000.000 |

In het Besluit bestuurlijke boetes financiële sector (Bbbfs) zijn alle beboetbare artikelen in één van deze drie categorieën ingedeeld.

2.2 Stappenplan

Voor de eerste categorie geldt een vaste boetesystematiek (het maximumbedrag van € 10.000 is dus een vast bedrag, dat uitsluitend voor matiging in aanmerking komt). Hier gaat het om relatief lichte overtredingen, zoals het niet tijdig verstrekken van gegevens aan de toezichthouder. In de praktijk legt de AFM zelden tot nooit een boete op voor een overtreding van de eerste categorie.

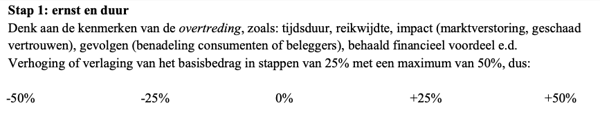

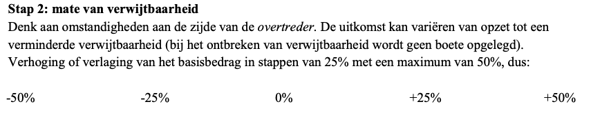

Bij boetes van tweede en derde categorie heeft de AFM een grotere discretionaire bevoegdheid bij het vaststellen van het bedrag. In deze gevallen kan en moet de AFM expliciet rekening houden met de omstandigheden van het geval. In de kern geldt een systeem van basisbedragen (€ 500.000 of € 2.000.000), die kunnen worden verhoogd of verlaagd met maximaal 50% op grond van de ernst en/of duur van de overtreding en met maximaal 50% op grond van de mate van verwijtbaarheid. Alle voor de boetehoogte relevante omstandigheden worden uitgewerkt in het onderstaande Stappenplan, dat in zeven stappen leidt van het basisbedrag van de boete tot het uiteindelijke boetebedrag.

Stappenplan

Uitgangspunt is het basisbedrag van € 500.000 of € 2.000.000 (categorie 2 of 3)

2.3 Toelichting op het Stappenplan

Stappen 1 en 2: ernst/duur en mate van verwijtbaarheid

De stappen 1 en 2 vormen een uitwerking van het wettelijk systeem van een basisbedrag (€ 500.000 of

€ 2.000.000), dat kan worden verhoogd of verlaagd met maximaal 50% op grond van de ernst en/of duur van de overtreding en met maximaal 50% op grond van de mate van verwijtbaarheid. Intern hebben we de keuze gemaakt om de verhogingen of verlagingen te laten plaatsvinden in stappen van 25%.

Stap 3: recidive

De wet schrijft voor dat het bedrag van de boete moet worden verdubbeld, indien ten tijde van de overtreding minder dan vijf jaar is verstreken na het opleggen van een boete aan de overtreder voor eenzelfde overtreding. Met het bedrag van de boete wordt hier gedoeld op het bedrag na het doorlopen van de stappen 1 en 2. Dus: het basisbedrag met de eventuele verhogingen en/of verlagingen van maximaal 50%.

Stap 4: toepassing Draagkrachttabel

Om te bewerkstellingen dat een grotere onderneming voor eenzelfde soort overtreding een hogere boete opgelegd krijgt dan een kleinere onderneming, hanteert de AFM intern de onderstaande Draagkrachttabel. Bij deze stap wordt – kort gezegd – de draagkracht afgemeten naar de omvang van de onderneming. We bepalen hier met andere woorden de objectieve draagkracht van de overtreder. In stap 7 wordt vervolgens beoordeeld of er reden is voor verdere verlaging van het berekende bedrag op grond van de daadwerkelijke draagkracht van de overtreder. Dit is de vaststelling van de geïndividualiseerde of subjectieve draagkracht van de overtreder. Bij rechtspersonen zijn dit twee afzonderlijke stappen, bij natuurlijke personen vallen de stappen 5 en 7 in de praktijk samen.

Wettelijk gezien is de draagkrachttabel een uitwerking van de verplichting om bij het opleggen van een boete rekening te houden met de draagkracht van de overtreder (artikel 4 Bbbfs) en een toepassing van de algemene evenredigheidstoets van artikel 5:46 Awb. Criterium is de omvang/draagkracht op het moment van boeteoplegging. Dit is ook wat uitgevraagd wordt in het boetevoornemen (gegevens op basis van de meest recente cijfers). Het is echter mogelijk dat de omvang van de onderneming op het moment van overtreding sterk afwijkt van de omvang op het moment van boeteoplegging, bijvoorbeeld door een overname of omdat de onderneming haar activiteiten heeft gestaakt. In die gevallen leidt de draagkrachttabel mogelijk niet tot een passend boetebedrag, maar dat kan met de stappen 5 tot en met 7 worden gecorrigeerd.

Pas op: als toepassing van de Draagkrachttabel leidt tot een bedrag lager dan het behaalde voordeel, wordt het bedrag niet verder verlaagd dan tot dit voordeel (zie stap 5).

Draagkrachttabel

Stap 5: check op behaald voordeel als ondergrens van de boete

Sinds begin 2015 geldt als uitgangspunt dat de boete niet lager is dan het bedrag van het met de overtreding verkregen voordeel, voor zover dit kan worden vastgesteld. Anders gesteld: het verkregen voordeel is in principe de ondergrens van de op te leggen boete.

Wat is voordeel?

Het begrip voordeel is door de wetgever niet gedefinieerd. Wij hanteren als definitie:

De inkomsten die de overtreder door de verboden gedraging heeft ontvangen minus door hem gemaakte kosten die in directe relatie staan tot de overtreding, alsook door de overtreding vermeden verliezen of door de overtreding voorkomen kosten.

Enkele punten ter toelichting:

Stap 6: passendheidstoets

In individuele gevallen kan het zijn dat met bovenstaande stappen nog niet alle relevante omstandigheden van het geval bij de beoordeling zijn betrokken. Het kan hierbij gaan om omstandigheden aan de zijde van de overtreder of omstandigheden aan de zijde van de AFM. Aan de zijde van de overtreder kan worden gedacht aan de mate van compliance-gericht gedrag, schadeloosstelling van gedupeerden, medewerking aan het onderzoek van de AFM, het uit eigen beweging staken van de overtreding en/of het uit eigen beweging melden van de overtreding aan de AFM. Aan de zijde van de AFM kan worden gedacht aan een lange duur van het onderzoek, gewekt vertrouwen, strijd met het gelijkheidsbeginsel, willekeur of overige vormen van strijd met de algemene beginselen van behoorlijk bestuur.

Toepassing van de passendheidstoets kan uitsluitend leiden tot een verlaging van het boetebedrag, niet tot een verhoging. Uitgangspunt is om terughoudend om te gaan met de mogelijkheid tot verlaging op grond van de passendheidstoets. Deze stap heeft in zekere zin het karakter van een noodrem.

Stap 7: eventuele verdere verlaging op grond van draagkracht

Mogelijk leiden de voorgaande stappen tot een boete die de overtreder niet kan dragen. Er is dan in beginsel aanleiding voor verdere verlaging van het boetebedrag op grond van geringe draagkracht. De verplichting om rekening te houden met de draagkracht van de overtreder is opgenomen in artikel 4 Bbbfs (‘de AFM houdt bij het vaststellen van de boete rekening met de draagkracht van de overtreder en kan op basis daarvan de boete verlagen met maximaal 100%’).

Waar stap 4 ziet op de zogeheten objectieve draagkracht (omvang onderneming), ziet deze stap op de geïndividualiseerde of subjectieve draagkracht.

Voor de te nemen stappen bij de beoordeling van een draagkrachtverweer wordt verwezen naar het als bijlage bij dit memo gevoegde Matigingsbeleid. Dit beleid voorziet in matiging van boetes op grond van draagkracht, tot in principe minimaal € 5.000 voor een natuurlijk persoon of € 10.000 voor een rechtspersoon.

Pas op: de boete wordt in beginsel niet verder gematigd dan tot het bedrag van het behaalde voordeel (zie stap 5). Wanneer dit voordeel kan worden vastgesteld, komt dat dus als minimum in de plaats van € 5.000 of € 10.000. We houden altijd – conform wettelijke verplichting – rekening met de draagkracht van de overtreder, maar dat betekent niet dat de hoogte van de boete die draagkracht niet kan overstijgen.

3. Boetes van maximaal tweemaal behaalde voordeel, als dat meer is dan € 2.000.000

Indien het bedrag van het voordeel dat de overtreder door de overtreding heeft verkregen hoger is dan

€ 2.000.000, kan de AFM de hoogte van de boete vaststellen op ten hoogste twee keer het behaalde voordeel. In deze gevallen is het Bbbfs niet van toepassing (het zesde lid van artikel 1:81 Wft geldt in afwijking van het eerste en tweede lid, waarin naar het Bbbfs wordt verwezen). De stappen 1, 2 en 3 uit het Stappenplan vinden hun oorsprong in het Bbbfs en worden daarom niet genomen, indien de boete wordt vastgesteld op maximaal tweemaal het behaalde voordeel. De ernst/duur, verwijtbaar en eventuele recidive blijven uiteraard wel relevante factoren bij het vaststellen van de hoogte van de boete, maar de kaders uit het Bbbfs gelden niet. Ook de intern gehanteerde Draagkrachttabel (stap 4) is niet van toepassing bij een boete van maximaal tweemaal het behaalde voordeel. De gedachte hierachter is dat binnen dit systeem de omvang van het verkregen voordeel leidend is, niet de omvang van de onderneming.

Er is geen uitgeschreven beleid wanneer te kiezen voor een boete van maximaal tweemaal het behaalde voordeel. Als algemeen uitgangspunt geldt dat voor dit systeem wordt gekozen als met een hoge mate van nauwkeurigheid dit voordeel kan worden vastgesteld op een bedrag boven € 2.000.000. Dit kan zich bijvoorbeeld voordoen in zaken van marktmisbruik of in zaken waarin de onderneming uitsluitend verboden activiteiten heeft verricht (flitskredietaanbieders). Het risico van toepassing van dit systeem is dat de discussie zich toespitst op de hoogte van het voordeel, waar de AFM wellicht de inbreuk op de norm centraal wil stellen.

Evenmin is er een uitgeschreven beleid over de vaststelling van de hoogte van de boete onder dit systeem.

Ook bij toepassing van het systeem van maximaal tweemaal het behaalde voordeel, moet als laatste stap rekening worden gehouden met de draagkracht van de overtreder. Zie hiervoor stap 7 uit het Stappenplan.

4. Omzet gerelateerde boetes

Per 1 augustus 2014 heeft de AFM de mogelijkheid om een boete vast te stellen op maximaal € 5.000.000 of – als dat meer is – 10% van de netto omzet van de onderneming in het voorafgaande boekjaar. Dit is uitsluitend mogelijk:

Het betreft een ‘kan-bepaling’. De AFM kan er dus ook voor kiezen om het reguliere systeem van het eerste en tweede lid van artikel 1:81 Wft toe te passen, met een basisbedrag van € 2.000.000, of – in voorkomend geval – het systeem van tweemaal het behaalde voordeel.

Hieronder wordt behandeld in welke gevallen we kiezen voor toepassing van de omzet gerelateerde boete en, als daarvoor gekozen is, welke uitgangspunten we hanteren bij het vaststellen van de hoogte van de boete. Dit (interne) beleid is op 3 maart 2015 door het bestuur geaccordeerd.

4.1 Wanneer kiezen voor een omzet gerelateerde boete

Uitgangspunt is dat de AFM alleen kiest voor toepassing van het derde lid, als de aard of ernst van de overtreding, de mate van verwijtbaarheid en/of de overige omstandigheden van het geval (benadeling van consumenten/ beleggers, maatschappelijke onrust e.d.) daartoe aanleiding geven. Kort gezegd dat de impact op de financiële markten of de benadeling van consumenten dermate groot is dat een boete met een basisbedrag van € 2.000.000 geen recht zou doen aan de zaak en dat daarvan een onvoldoende afschrikwekkend effect zou uitgaan.

Indicatief voor de keuze voor het derde lid is dat, indien het reguliere systeem zou worden toegepast, het basisbedrag van € 2.000.000 zowel op grond van ernst met 50% als op grond van verwijtbaarheid met 50% zou worden verhoogd. Alsdan is een keuze voor het derde lid gerechtvaardigd.

4.2 Vaststellen hoogte omzet gerelateerde boete

Anders dan het reguliere systeem, biedt de regeling van het derde lid geen houvast bij het vaststellen van de hoogte van de boete. Er is uitsluitend bepaald dat het maximum € 5.000.000 bedraagt of 10% van de netto jaaromzet als dat meer is. Om in voorkomende gevallen te komen tot een passende boete is een beleid opgesteld, waarbij als startpunt geldt een ‘basisbedrag’ van 20% van de maximumboete plus behaald voordeel (stap 1), dat op grond van een drietal factoren kan worden verhoogd met telkens maximaal 10% van de maximumboete (stap 2). Daarna volgt een algemene evenredigheidstoets (stap 3). Voor de uitzonderlijk ernstige gevallen geldt een aangepast regime, waarbij daadwerkelijk het wettelijk maximum (10% van de omzet) kan worden bereikt. Hieronder staan eerst de drie stappen uitgeschreven en daarna wordt nader ingegaan op het regime voor de uitzonderlijke ernstige gevallen:

1. Basisbedrag van 20% van het maximum plus genoten voordeel

Bij het vaststellen van de hoogte van de boete is het uitgangspunt een boete van 20% van het geldende maximum (ofwel 2% van de omzet), vermeerderd met het door de overtreding genoten voordeel , voor zover dat is vast te stellen.

2. Verhogingen basisbedrag op basis van drie factoren

Dit ‘basisbedrag’ van 20% van het maximum plus eventueel genoten voordeel kan worden verhoogd op grond van:

Op basis van ieder van deze drie factoren kan de boete steeds worden verhoogd met in principe maximaal 10% van het geldende maximum (dus drie maal 1% van de omzet). Toepassing van dit systeem leidt daarmee tot een boete van maximaal 5% van de omzet van de onderneming (ofwel de helft van het wettelijk maximum van 10% van de omzet).

Een verlaging van het basisbedrag is in principe niet aan de orde, omdat in de keuze voor de toepassing van het derde lid al besloten ligt dat het gaat om een overtreding met zodanige impact dat een hoge boete passend is (zie paragraaf 4.1).

3. Algemene evenredigheidstoets

Het berekende bedrag (basisbedrag van 20% plus maximaal drie maal 10% aan verhogingen) kan tot slot worden verlaagd op basis van een algemene evenredigheidstoets. Omdat alle bovenstaande bedragen gerelateerd zijn aan de omzet van de onderneming, is het zeker bij zeer grote ondernemingen (de grootbanken) goed denkbaar dat het berekende bedrag buitenproportioneel hoog uitvalt. De evenredigheidtoets dient er toe om altijd te bezien of, alle omstandigheden in aanmerking genomen, het berekende boetebedrag passend en geboden is. Hierbij kan ook de draagkracht van de onderneming een rol spelen.

→ Uitzonderlijk ernstige gevallen: percentages van 25% van het maximum

In gevallen van hoge uitzondering kunnen alle percentages worden verhoogd naar 25%, zodat met

vier maal 25% de maximumboete kan worden bereikt, nog zonder dat rekening wordt gehouden met behaald voordeel.

Tot slot: feitelijk leidinggevers

Uit artikel 5:1 Awb volgt de bevoegdheid van de AFM om, naast of in plaats van de rechtspersoon, de feitelijk leidinggever(s) aan de overtreding door de rechtspersoon te beboeten.

Dit raakt meer aan de opportuniteit (wanneer beboeten we een feitelijk leidinggever) dan aan de boetetoemeting, waarop dit memo betrekking heeft. De boetefunctionaris heeft geen directe betrokkenheid bij de beantwoording van de opportuniteitsvraag en verwijst op dit punt naar het interne beleid ten aanzien van het beboeten van feitelijk leidinggevers: Handleiding beboeten feitelijk leidinggevers.

Wat betreft de hoogte van de boete voor een feitelijk leidinggever geldt het onderhavige boetetoemetingsbeleid onverkort. Wel kan er aanleiding zijn om in geval van cumulatie van boetes op grond van evenredigheid over te gaan tot verlaging van één of meer boetes. Dit speelt in het bijzonder als zowel een boete wordt opgelegd aan de rechtspersoon als aan de enig aandeelhouder of grootaandeelhouder van die rechtspersoon. De feitelijk leidinggever wordt dan door de boetes (maximaal) tweemaal in zijn vermogen getroffen. Uit strafrechtelijke jurisprudentie volgt dat hiermee op basis van evenredigheid rekening moet worden gehouden bij het vaststellen van de hoogte van (één van) de boete(s), maar er is geen regel die voorschrijft dat in een dergelijk geval het totaalbedrag van de twee boetes niet hoger zou kunnen uitvallen dan wanneer slechts één boete zou worden opgelegd.

Recent heeft de AFM een verlaging toegepast van 1/3 voor een boete aan een feitelijk leidinggever, die enig aandeelhouder was van de eveneens beboete rechtspersoon.

B. Matigingsbeleid (uitwerking boetetoemetingsbeleid - stap 7 reguliere systeem)

(zoals voor intern gebruik opgesteld in januari 2011 en voor het laatst aangepast in maart 2015)

1. Inleiding

Bij het vaststellen van een bestuurlijke boete moet de AFM rekening houden met de financiële draagkracht van de overtreder. De toemeting van de draagkracht heeft de wetgever zonder verdere aanwijzingen overgelaten aan de toezichthouder. Mede gelet hierop is het van belang dat de AFM – waar nodig – de draagkracht van de overtreder zo consistent en objectief mogelijk bepaalt, zodat het resultaat goed verdedigbaar is voor de rechter. Dit memo bevat een gestructureerde en objectieve benadering voor de toemeting van de draagkracht. Dit matigingsbeleid is een uitwerking van stap 7 – matigen op grond van draagkracht – van het Boetetoemetingsbeleid. Het matigingsbeleid geldt dus als aanvulling op het boetetoemetingsbeleid.

2. Toemeting van de draagkracht: stappenplan

Het is mogelijk dat een overtreder ondanks een klein vermogen genoeg inkomen heeft om de boete (op termijn) te dragen. Andersom kan de overtreder wel voldoende vermogen hebben, maar bijvoorbeeld vanwege een ontslag weinig tot geen inkomen. Gelet hierop wordt voorgesteld om, in het licht van een zo objectief en rechtvaardig mogelijke draagkrachtbepaling, zowel het inkomen als het vermogen aan de draagkracht ten grondslag te leggen. Aan de hand van het volgende stappenplan wordt de toemeting van de financiële draagkracht verder toegelicht. De paragrafen die daarop volgen behandelen elke stap specifiek per categorie overtreder (natuurlijk persoon, rechtspersoon of personenvennootschap zoals de vennootschap onder firma). Een en ander is ook samengevat in de stroomschema’s zoals opgenomen in de bijlagen bij dit memo.

De volgende stappen kunnen globaal worden onderscheiden voor iedere categorie overtreder.

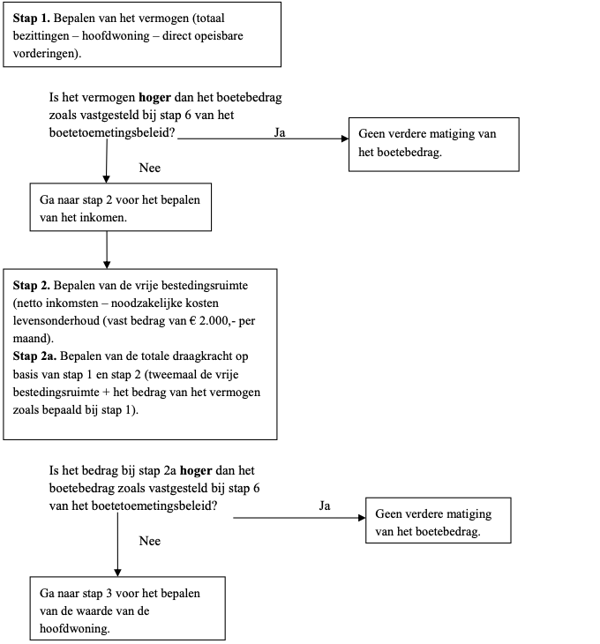

Stap 1 Ten eerste wordt gekeken naar het vermogen van de overtreder, met uitzondering van de hoofdwoning of het bedrijfspand. Van een beperkte draagkracht is geen sprake als de waarde van het vermogen hoger is dan de hoogte van de boete. Matiging van de boete is dan ook niet aan de orde.

Stap 2 Als het vermogen, zoals bepaald bij stap 1, ontoereikend is, wordt het inkomen van de overtreder bezien. Als het totaal van het inkomen en het vermogen groter is dan het boetebedrag hoeft de boete niet (verder) te worden gematigd. Hierbij geldt de kanttekening dat indien het inkomen wordt meegenomen bij de bepaling van de draagkracht een betalingsregeling met de overtreder nodig is.

Stap 3 De (hoofd)woning of het bedrijfspand van de overtreder wordt aan diens draagkracht ten grondslag gelegd als het totaal van het vermogen en het inkomen de boete niet kunnen dragen. Daarbij geldt dat de woning of het bedrijfspand alleen bij de draagkracht wordt betrokken als het een substantiële overwaarde heeft, dat wil zeggen als de overwaarde minus de kosten van de verkoop meer dan € 75.000 bedraagt. De gedachte hierachter is dat de boeteoplegging de feitelijk gedwongen verkoop van de woning of een bedrijfspand – voor velen een ingrijpende gebeurtenis – moet kunnen rechtvaardigen. Bij een geringe overwaarde (≤ € 75.000) wordt de boete gematigd tot aan het totaal van het vermogen en het inkomen zoals bepaald bij stap 2. Als de overtreder met inbegrip van de overwaarde van de woning of het bedrijfspand wel voldoende draagkracht heeft, wordt de boete niet (verder) gematigd.

Stap 4 Tot slot kan inclusief de substantiële overwaarde van de hoofdwoning de draagkracht van de overtreder nog steeds ontoereikend zijn. In een dergelijk geval wordt de boete gematigd tot aan de totale waarde van het vermogen, het inkomen en de overwaarde (minus de kosten van verkoop) van de woning.

I Natuurlijke personen

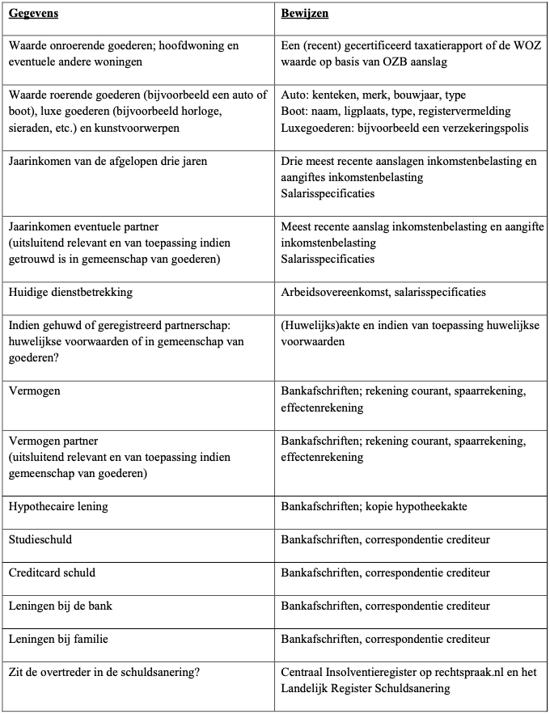

Bij een natuurlijk persoon zijn de volgende gegevens van belang ter beoordeling van de draagkracht:

Hieronder wordt elke stap van het eerder beschreven stappenplan verder toegelicht met betrekking tot de draagkrachtbepaling bij natuurlijke personen. Eenmanszaken worden gelijkgesteld met natuurlijke personen. Dit schema is derhalve ook van toepassing indien sprake is van een eenmanszaak.

Stap 1 Bepalen van het vermogen

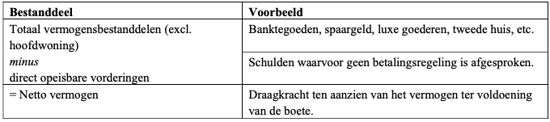

In het kader van de toemeting van de draagkracht omvat het vermogen van een natuurlijk persoon het totaal van diens bezittingen, met uitzondering van de hoofdwoning. Hierbij kan onder andere worden gedacht aan pensioen- of lijfrenteregelingen, banktegoeden waaronder spaargeld, aandelen, antiek, auto’s, sieraden et cetera. Afhankelijk van de hoogte van het vermogensbestanddeel moet van geval tot geval bekeken worden of – als het bestanddeel per direct wordt aangewend (ter voldoening van de boete) – het bijdraagt aan de draagkracht.

De waarde van de bezittingen wordt vervolgens verminderd met het totaal van eventuele direct opeisbare vorderingen die schuldeisers op de overtreder hebben. Voorbeelden hiervan zijn betalingsachterstanden of schulden waarvoor geen betalingsregeling is afgesproken. Over het resterende vermogen kan de overtreder vrijelijk beschikken – het ‘netto’ vermogen – welke de draagkracht ten aanzien van het vermogen aanduidt. Uiteraard is bij een negatieve waarde van het vermogen de draagkracht ten aanzien hiervan nihil.

Verder is het van belang of de overtreder is getrouwd en zo ja, of dat in gemeenschap van goederen of onder huwelijkse voorwaarden is gebeurd. Indien is getrouwd in gemeenschap van goederen, komt naast het vermogen van de overtreder ook het vermogen van de partner in aanmerking – voor zover dat laatste onderdeel uitmaakt van de gemeenschap – minus eventuele direct opeisbare vorderingen op de partner. Bij huwelijkse voorwaarden wordt alleen het vermogen van de overtreder betrokken bij de toemeting van de draagkracht.

Van een beperkte draagkracht is geen sprake als op basis van het vermogen de volledige boete kan worden betaald. De boete wordt dan ook niet verder gematigd dan het bedrag dat is vastgesteld bij stap 6 van het boetetoemetingsbeleid. Indien de draagkracht op grond van het vermogen ontoereikend is ter voldoening van de boete, dan wordt het inkomen van de overtreder bezien.

Stap 2 Bepalen van het inkomen

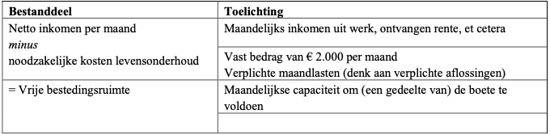

Netto-inkomsten

Met het oog op het inkomen gaat het om dat deel van het inkomen waar de overtreder jaarlijks vrijelijk over kan beschikken. Dit is het bedrag dat overblijft nadat de netto inkomsten zijn verminderd met de noodzakelijke kosten van levensonderhoud. De inkomsten zullen voornamelijk bestaan uit de (netto)inkomsten uit werk, pensioen of sociale uitkeringen. Verder kan in dit kader gedacht worden aan periodieke inkomsten zoals rente uit leningen, lijfrente uitkeringen of uitgekeerd dividend. De jaarlijkse belastingaanslag van de overtreder is in beginsel het vertrekpunt bij de vaststelling van diens (netto) inkomen. Voor een zo reëel mogelijke weergave van het inkomen wordt het gemiddelde van de voorgaande drie jaren als uitgangspunt genomen. Dit gaat niet langer op als de overtreder op het moment van overlegging van de stukken vrijwel geen inkomsten meer heeft, bijvoorbeeld als gevolg van ontslag of het intrekken van een uitkering. Daarnaast is het ook voorstelbaar dat de illegaal verkregen inkomsten zijn weggevallen waardoor het huidige inkomen aanzienlijk minder is. Daarom moet de huidige dienstbetrekking van de overtreder expliciet worden uitgevraagd. Dit kan tot gevolg hebben dat de overtreder ondanks een positief gemiddeld (historisch) inkomen onvoldoende draagkrachtig is op basis van diens huidige inkomsten. Uiteindelijk is het huidige inkomen bepalend voor de toemeting van de draagkracht.

Af: vast bedrag van € 2.000 per maand voor levensonderhoud

De overtreder zal kosten moeten maken voor zijn levensonderhoud. Deze kosten worden gesteld op een vast bedrag van € 2.000 per maand. Dit bedrag wordt afgetrokken van het maandelijkse netto-inkomen van de overtreder. Hierna resteert het bedrag dat in principe volledig kan worden aangewend ter voldoening van de boete (de vrije bestedingsruimte). Hierbij wordt geen onderscheid gemaakt naar de burgerlijke staat, woon- of gezinssituatie van de overtreder. In alle gevallen wordt zijn eigen netto inkomen berekend en wordt daarvan een bedrag van € 2.000 per maand afgetrokken. Onder bijzondere omstandigheden kan van dit bedrag worden afgeweken.

Af: verplichte maandlasten

Houd naast het hiervoor genoemde bedrag voor levensonderhoud, rekening met verplichte maandlasten zoals aflossingen van schulden. Er wordt geen rekening gehouden met eventuele vrijwillige aflossingen.

Inkomsten over twee jaar

Aangezien het niet wenselijk is om de overtreder onevenredig lang te achtervolgen met de opgelegde boete wordt het inkomen van twee opeenvolgende jaren aan de draagkracht ten grondslag gelegd. Een vrije bestedingsruimte van € 30.000 per jaar resulteert zodoende in een bedrag van € 60.000 dat wordt meegerekend bij de draagkracht. Dit betekent dat de overtreder ter voldoening van de boete in beginsel gedurende twee opeenvolgende jaren alle inkomsten, die resteren na aftrek van de noodzakelijke kosten van levensonderhoud, moet afdragen aan de AFM. Gedurende die twee jaar is uiteraard een betalingsregeling mogelijk.

De toemeting van de draagkracht van de boete ten aanzien van het inkomen ziet er schematisch als volgt uit:

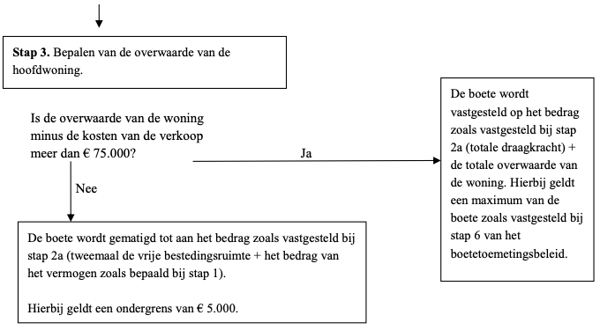

Stap 3 Hoofdwoning

Het is voorstelbaar dat een overtreder zijn (onrechtmatig verkregen) vermogen grotendeels in zijn huis heeft geïnvesteerd, maar verder weinig ander vermogen en inkomen heeft. Daarmee bestaat de mogelijkheid dat een overtreder een huis bezit dat – bijvoorbeeld gelet op zijn gezinssituatie – groter en/of duurder is dan noodzakelijk. Een zo rechtvaardig mogelijke toemeting van de draagkracht vergt dat een dergelijke aanwending van het vermogen van de overtreder niet zonder meer buiten beschouwing kan blijven. Om deze reden wordt de hoofdwoning ook aan de draagkracht ten grondslag gelegd, maar alleen als:

Indien de overtreder een tweede hypotheek kan afsluiten is verkoop van de hoofdwoning mogelijk te voorkomen. Als een tweede hypotheek niet tot de mogelijkheden behoort, is de kans groot dat de overtreder de woning gedwongen moet verkopen om aan de boete te kunnen voldoen. Aangezien de verkoop van een woning voor velen een ingrijpende gebeurtenis is, moet de overwaarde op de woning de verkoop kunnen rechtvaardigen. Daarom wordt alleen bij een substantiële overwaarde de hoofdwoning betrokken bij de toemeting van de draagkracht. Hiervan is sprake als de overwaarde van de woning minus de kosten van de verkoop meer dan € 75.000 bedraagt. De waarde van de hoofdwoning kan worden nagegaan op basis van een gecertificeerd taxatierapport of indien dat niet voorhanden is, de meest recente OZB aanslag.

Bij een substantiële overwaarde komt het gehele bedrag aan overwaarde in aanmerking bij de vaststelling van de draagkracht. Derhalve wordt de boete niet gematigd als het totaal van het vermogen, het inkomen en de overwaarde van de woning groter is dan, of gelijk is aan, het boetebedrag. Als de overtreder met inbegrip van de overwaarde de boete ook niet kan dragen, wordt de boete gematigd tot aan het totaal van het vermogen, het inkomen en de overwaarde van de hoofdwoning.

Ook hierbij is het van belang of de overtreder is getrouwd en zo ja, of dat in gemeenschap van goederen of onder huwelijkse voorwaarden is gebeurd. Indien is getrouwd in gemeenschap van goederen en de hoofdwoning deel uitmaakt van de gemeenschap, komt de hoofdwoning van de overtreder per definitie in aanmerking indien het vermogen en inkomen niet toereikend zijn. Bij huwelijkse voorwaarden geldt dat de hoofdwoning alleen in aanmerking komt indien deze op naam van de overtreder staat.

Bovenstaand stappenplan is in het stroomschema natuurlijke personen samengevat en opgenomen in bijlage 1.

II Rechtspersonen

Bij rechtspersonen dient een onderscheid te worden gemaakt tussen grote ondernemingen en kleine ondernemingen. Dit onderscheid is relevant voor de eisen die worden gesteld aan de financiële jaarstukken. Aangesloten wordt bij het Burgerlijk Wetboek (BW). Onder een kleine onderneming wordt op grond van artikel 2:396 BW verstaan een onderneming waarvan:

Een middelgrote onderneming is in artikel 2:397 BW gekwalificeerd als een onderneming waarvan:

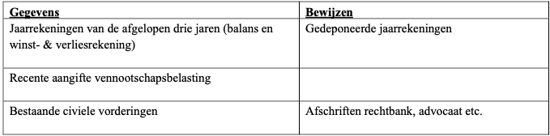

In geval van rechtspersonen kunnen de volgende gegevens worden verlangd. Hierbij zij opgemerkt dat zoveel mogelijk aansluiting dient te worden gezocht bij de commerciële jaarstukken, omdat de fiscale jaarstukken vanwege belasting doelstellingen een ander beeld zullen laten zien (van in ieder geval de winst).

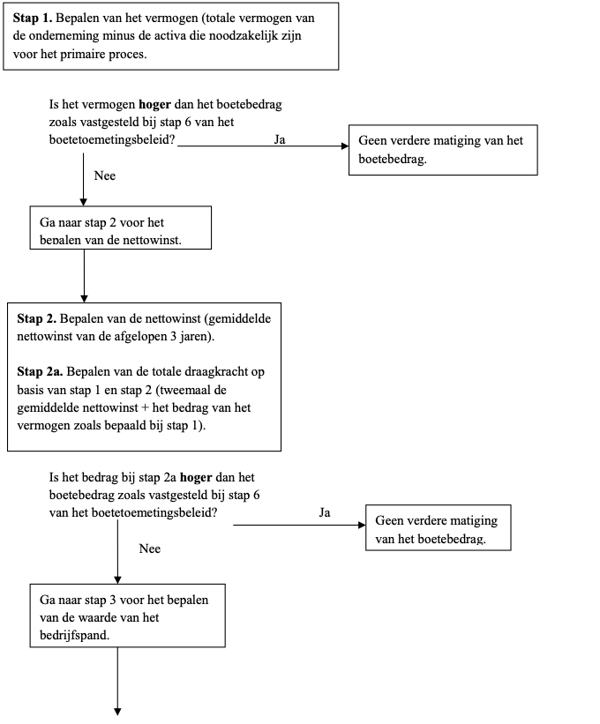

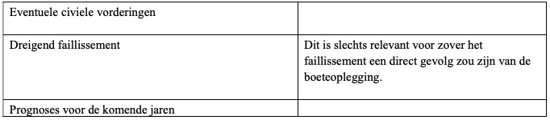

Voor rechtspersonen geldt in beginsel een vergelijkbaar stappenplan als voor natuurlijke personen. Allereerst wordt naar het (eigen) vermogen – met uitzondering van het bedrijfspand – gekeken en vervolgens, indien het vermogen niet voldoende is ter voldoening van de boete, naar het inkomen, dat wil zeggen de nettowinst van de rechtspersoon. Indien deze twee bestanddelen de boete niet kunnen dragen, komt het bedrijfspand in aanmerking voor de toemeting van de draagkracht. Als extra aandachtspunt geldt bij de draagkrachtbepaling van een rechtspersoon altijd dat de voorgenomen boete de continuïteit van de onderneming niet in gevaar mag brengen. Dat betekent dat de hoogte van de boete wordt gematigd als de oplegging van het voorgenomen boetebedrag het faillissement van de overtreder aannemelijk maakt. Dit uitgangspunt gold ook onder het oude boeteregime. Zolang de overtreder een toekomstig faillissement niet aannemelijk kan maken als direct gevolg van de boeteoplegging, wordt de boete onverkort opgelegd.

Stap 1 Bepalen van het vermogen

Het gehele eigen vermogen van een rechtspersoon kan niet net zoals bij natuurlijke personen onverminderd worden meegenomen bij de bepaling van de draagkracht, omdat bepaalde activa waarschijnlijk noodzakelijk zijn voor het primaire bedrijfsproces. Gedwongen verkoop hiervan brengt om die reden mogelijk de continuïteit van de onderneming in gevaar. Dit omvat ook een verslechterde solvabiliteit en liquiditeit van de onderneming als gevolg van een verandering in het eigen vermogen. Het zal in de regel van geval tot geval verschillen welke activa verkocht kunnen worden zonder de continuïteit van de onderneming op het spel te zetten. De toemeting van de draagkracht vereist daarom maatwerk bij rechtspersonen. In dit kader zijn een drietal uitgangspunten hulpgevend voor de toemeting van de draagkracht met betrekking tot het vermogen:

Hieronder worden deze drie uitgangspunten verder toegelicht.

1. De overtreder moet zelf aantonen dat de draagkracht beperkt is

De rechtspersoon moet zelf onderbouwd aantonen dat de boete de continuïteit van de onderneming in gevaar brengt. Hierin ligt besloten dat de overtreder door middel van controleerbare gegevens moet onderbouwen welke activa op de balans redelijkerwijs noodzakelijk zijn voor de primaire bedrijfsvoering en zodoende niet verkocht kunnen worden. In principe worden activa waarvoor alternatieven beschikbaar zijn, zoals een wagenpark, niet als noodzakelijk voor de bedrijfsvoering aangemerkt.

Veelal zal de jaarrekening van de rechtspersoon de grondslag vormen ter onderbouwing van de beperkte draagkracht, maar ook een prognose voor de komende jaren of de kredietmogelijkheden van de overtreder bij diens (huis)bankier kunnen van belang zijn bij de bepaling van de draagkracht. Bij de bepaling van het vermogen van de rechtspersoon is leidend wat de rechtspersoon kan betalen. Hierbij kan onder meer worden gedacht aan de leencapaciteit van de onderneming en de cashflows. In dit verband wordt opgemerkt dat de jaarrekening moet voldoen aan de eisen van Boek 2, titel 9 BW 23 en dat alle bewijsstukken controleerbaar moeten zijn voor de AFM. Hiervan is sprake indien deze afkomstig zijn van een objectieve en onafhankelijke bron, te weten een registeraccountant of een accountant-administratieconsulent. Alle financiële bewijsstukken – waaronder ook de samenstellings- en beoordelingsverklaringen zijn begrepen – die de overtreder verstrekt moeten dan ook voorzien zijn van een accountantsverklaring, voor zover titel 9 van Boek 2 BW hiertoe niet al verplicht. Het is mogelijk dat de overtreder extra kosten moet maken om de verstrekte gegevens te voorzien van een dergelijke accountantsverklaring als hij aanspraak wil maken op matiging van de boete wegens beperkte draagkracht.

Alle activa die niet redelijkerwijs noodzakelijk zijn voor het primaire bedrijfsproces worden in beginsel betrokken bij de draagkrachtbepaling, met uitzondering van het bedrijfspand. Alleen indien de boete op het moment van opleggen het faillissement van de overtreder waarschijnlijk maakt, komt deze in aanmerking voor matiging. Het waarschijnlijke faillissement moet dus een direct gevolg zijn van de door de AFM opgelegde boete. Dit betekent dat matiging van de boete niet aan de orde is als de continuïteit van de onderneming al door andere factoren wordt bedreigd en/of een causaal verband tussen de boeteoplegging en een (waarschijnlijk) faillissement ontbreekt. Ongeacht of een faillissement al dan niet aannemelijk is moet de AFM echter wel rekening houden met de liquiditeit- en solvabiliteitspositie van de overtreder, zie hierover het volgende punt.

2. Indien van toepassing: overleg met DNB of de vereiste solvabiliteit- en liquiditeitsratio’s gewaarborgd blijven bij het moment van opleggen – na eventuele matiging – van de voorgenomen boete

Mogelijk moet de rechtspersoon bepaalde activa van de onderneming gedwongen verkopen om aan de boete te voldoen en dat kan de solvabiliteits- en liquiditeitspositie van de rechtspersoon nadelig beïnvloeden. Naast de continuïteit van de onderneming is het van belang dat de rechtspersoon ook in staat blijft om aan de door DNB gestelde vermogenseisen te voldoen. In dit kader is het raadzaam dat de boetefunctionaris op voorhand rekening houdt met deze eisen bij het bepalen van de hoogte van het boetebedrag en DNB hierover raadpleegt. Zodoende kan worden afgestemd of de solvabiliteits- en liquiditeitspositie van de onderneming door de boeteoplegging niet zodanig verslechtert waardoor niet langer voldaan wordt aan de eisen die de Wft en andere wet- en regelgeving hieraan stelt.

3. Vermogensbestanddelen die essentieel zijn voor het generen van inkomsten worden in beginsel niet meegenomen bij de draagkrachtbepaling

Voor zover de overtreder deze niet zelf zal aanmerken als noodzakelijk voor de continuïteit, worden bestanddelen die noodzakelijk zijn voor de bedrijfsvoering of bestanddelen die inkomsten generen voor de vennootschap in principe niet aan de draagkracht ten grondslag gelegd. Daarmee is het goed verdedigbaar dat de AFM de continuïteit van de onderneming zoveel mogelijk probeert te ontzien. Voorbeelden van bestanddelen die voor inkomsten zorgen zijn deelnemingen in andere vennootschappen, goodwill, beleggingen, enz. Van geval tot geval moet bekeken worden welke vermogensbestanddelen inkomsten voor de vennootschap genereren en als zodanig dus niet bijdragen aan de draagkracht van de overtreder.

Stap 2 Bepalen van de nettowinst

Ten aanzien van het inkomen van rechtspersonen is sprake van dezelfde benadering als bij natuurlijke personen. Bij rechtspersonen gaat het in dit geval om de gemiddelde nettowinst van de afgelopen drie jaren. Deze kan in het geheel worden meegenomen bij de vaststelling van de draagkracht. De nettowinst dient de onderneming onderbouwd aan te tonen aan de hand van controleerbare bewijsstukken, zoals een door de accountant ondertekende de winst- en verliesrekening van de voorgaande drie jaren. Vervolgens wordt de gemiddelde nettowinst tweemaal opgeteld bij de draagkracht. Hieruit volgt dat een betalingsregeling moet worden aangeboden. Indien sprake is van een nettoverlies dan wordt deze niet meegenomen bij de bepaling van de draagkracht. De gemiddelde nettowinst/verlies is niet langer representatief voor de draagkracht indien de vooruitzichten voor de komende jaren substantieel afwijken van de behaalde resultaten in het verleden. Ter vaststelling hiervan moet de overtreder ook controleerbare prognoses voor de komende jaren verstrekken. Indien de prognoses zodanig afwijken van de reeds behaalde resultaten, moet op basis daarvan de draagkracht worden aangepast. Bij het bepalen van de nettowinst zijn recent getroffen voorzieningen ook relevant. Indien namelijk recent een voorziening is getroffen dan zal dit de nettowinst omlaag brengen. Voorgesteld wordt om recent getroffen voorzieningen derhalve mee te nemen bij de bepaling van de gemiddelde nettowinst.

Indien het totaal van het vermogen en tweemaal de gemiddelde nettowinst het volledige boetebedrag zoals bepaald onder stap 6 van het boetetoemetingsbeleid kan dragen, wordt de boete niet gematigd. Indien dit niet het geval is wordt verwezen naar stap 3.

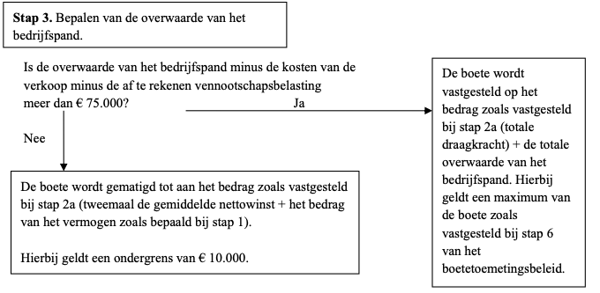

Stap 3 Bedrijfspand

Ten aanzien van het primaire bedrijfspand gelden dezelfde voorwaarden als bij de woning van natuurlijke personen. Het bedrijfspand komt dus alleen in aanmerking indien:

De actuele waarde van het pand kan worden nagegaan op basis van een gecertificeerd taxatierapport of, indien dat niet voorhanden is, de meest recente OZB aanslag. Bij een substantiële overwaarde komt het gehele bedrag aan overwaarde minus de af te rekenen vennootschapsbelasting in aanmerking bij de bepaling van de draagkracht. Derhalve wordt de boete niet gematigd als met het totaal van vermogen, tweemaal de gemiddelde nettowinst en de overwaarde van het bedrijfspand de draagkracht toereikend is. Als met inbegrip van de overwaarde de boete ook niet kan worden gedragen, wordt de boete gematigd tot aan het totaal van het vermogen, tweemaal de gemiddelde nettowinst en de totale overwaarde van het bedrijfspand.

Bovenstaand stappenplan is in het stroomschema rechtspersonen samengevat en opgenomen in bijlage 2.

III Personenvennootschappen (maatschap, commanditaire vennootschap, vennootschap onder firma)

Voor de personenvennootschappen geldt een combinatie van de stappen zoals opgenomen bij natuurlijke personen en rechtspersonen. Bij een personenvennootschap zal er gemiddeld genomen minder vermogen aanwezig zijn in vergelijking tot rechtspersonen. Bij personenvennootschappen dient derhalve ook gekeken te worden naar het vermogen, de inkomsten en eventueel het bedrijfspand / de woning. Allereerst dient gekeken te worden naar de vennootschap. Hiervoor kan het stappenplan gevolgd worden zoals uiteengezet bij rechtspersonen (opgenomen onder II). Hierbij is tevens relevant om inzicht te krijgen in de aftrekposten en de kosten die worden gemaakt ten laste van de vennootschap. Ten tweede dient gekeken te worden naar de draagkracht van de natuurlijke persoon. Hier komt men alleen aan toe indien de draagkracht van de vennootschap onvoldoende is om de boete te dragen. Voor de bepaling van de draagkracht van de natuurlijke persoon kan het stappenplan gevolgd worden zoals uiteengezet bij natuurlijke personen (opgenomen onder I). Hierbij zij opgemerkt dat indien sprake is van meerdere vennoten de gemiddelde draagkracht van de vennoten wordt meegenomen bij de bepaling van de draagkracht van de vennootschap. Dit voorkomt dat de vennoten en de vennootschap onredelijk zwaar worden getroffen door de bestuurlijke boete. Een simpel rekenvoorbeeld kan dit verduidelijken.

Rekenvoorbeeld:

In dit geval bedraagt de totale gemiddelde draagkracht (€ 75.000 + € 50.000 + € 25.000 / 3) + € 10.000 =

€ 60.000. De vennootschap zal in dit geval een boete krijgen van € 60.000. Indien de gehele draagkracht van alle vennoten meegenomen zou worden (de draagkracht bedraagt dan € 160.000) zou dit tot gevolg hebben dat hoogstwaarschijnlijk de vennootschap failliet zal gaan en de vennoten onredelijk zwaar worden getroffen in hun persoonlijke financiële situatie. Het uitgangspunt bij rechtspersonen dat een faillissement niet een direct gevolg mag zijn van de op te leggen boete wordt derhalve ook hier onverkort toegepast.

De draagkracht van een vennootschap onder firma wordt gelet op het voorgaande bepaald door de draagkracht van de vennootschap op te tellen bij de gemiddelde draagkracht van de natuurlijke personen. De boete wordt bij een vennootschap onder firma derhalve pas gematigd indien de uitkomst van bovenstaande draagkrachtbepalingen onvoldoende is om de boete te kunnen voldoen.

3. Hoogte boete bij weinig tot geen draagkracht

Minimumbedragen

Op grond van artikel 4 van het Besluit bestuurlijke boetes financiële sector (Bbbfs) moet de AFM bij het vaststellen van de boete rekening houden met de draagkracht van de overtreder en kan AFM de boete op basis van die draagkracht verlagen met maximaal 100%.

Om bij boetes aan partijen met weinig tot geen draagkracht toch afschrikwekkende werking te bewerkstelligen, is het uitgangspunt om ook in die gevallen wel een boete van een zekere omvang op te leggen. Het minimale bedrag van de boete is hierbij:

Hierbij geldt wel een hardheidsclausule. In uitzonderlijke gevallen moet de AFM kunnen afwijken van de nieuwe minimumbedragen en de boete verder kunnen verlagen, tot desnoods nihil. De reden hiervan is dat het niet bij voorbaat kan worden uitgesloten dat een tot € 5.000 dan wel € 10.000 verlaagde boete in een specifiek geval nog onevenredig hoog is. Bovendien voorziet het Bbbfs expliciet in de mogelijkheid om de boete op grond van draagkracht te verlagen met maximaal 100% (zie hierboven) en die optie kan de AFM dus niet op voorhand uitsluiten.

Als uitgangspunt geldt dat de hoogte van de boete niet de directe aanleiding mag zijn voor het faillissement van een (rechts)persoon. Dit uitgangspunt is echter niet absoluut. Indien sprake van zelf gecreëerde geldnood (bijvoorbeeld door hoge dividenduitkeringen), kan de AFM hieraan voorbij gaan.

Faillissement

Indien er sprake is van een faillissement dient een aantal situaties te worden onderscheiden:

In het eerste geval heeft de AFM het boetebesluit genomen na het uitspreken van het faillissement. De verplichting tot het betalen van een boete ontstaat pas door het boetebesluit van de AFM. Er is derhalve geen sprake van een ‘pre faillissementsvordering’. Een pre faillissementsvordering kan bij de curator worden aangemeld en deelt mee bij de verdeling van de boedel overeenkomstig de aan de vordering verbonden rang en preferentie. Daarnaast wordt de vordering van de AFM niet aangemerkt als een boedelvordering, omdat de vordering niet is gebaseerd op een handelen of nalaten van de curator. Ook is er geen wettelijke bepaling die de boete van de AFM bestempelt als boedelvordering. Indien een boete wordt opgelegd na het uitspreken van het faillissement valt de bestuurlijke boete dus buiten de faillissementsboedel (de vordering wordt gekwalificeerd als een zogenaamde niet-verifieerbare vordering). In bovengenoemde situatie wordt de boete niet gematigd.

In de tweede situatie kwalificeert de opgelegde boete mogelijk wel als faillissementsvordering. Immers de vordering is ontstaan door het boetebesluit van de AFM en het boetebesluit is genomen voor het uitspreken van het faillissement. In deze situatie kan de vordering van de AFM worden aangemeld bij de curator. De vordering zal nu meedelen bij de verdeling van de boedel. Indien de overtreder tussen boeteoplegging en de beslissing op bezwaar failleert wordt de boete ook niet gematigd. Overweging om bij het primaire besluit de boete te matigen is onder meer het voorkomen van een faillissement als direct gevolg van de opgelegde boete. Matiging van de boete na faillissement vervult deze rol niet. Immers het faillissement kan niet meer worden voorkomen. Daarnaast is matiging vanwege het enkele feit dat sprake is van een faillissement niet verplicht.

4. Afwijzing van een beroep op beperkte draagkracht

Een beroep op matiging wegens beperkte financiële draagkracht wordt in beginsel alleen in behandeling genomen als de overtreder de daartoe bestemde vragenlijst volledig en naar waarheid invult. Als de overtreder nalaat de vragenlijst (volledig) in te vullen, stuurt de boetefunctionaris hem een herinnering om hiervoor binnen een redelijke termijn alsnog zorg te dragen. Worden de (volledige) gegevens vervolgens nog niet verstrekt, dan wordt in beginsel de boete niet gematigd op gronden van draagkracht. Maar in geval van onvolledige gegevens kan er ook voor worden gekozen om een schatting te maken op basis van de wel beschikbare gegevens. De AFM kan dan beargumenteren dat een volledig beeld van de financiële draagkracht niet mogelijk is.

Voorbeelden van onvolledige, oncontroleerbare of niet actuele informatie

Factoren die het lastig kunnen maken om een beroep op beperkte financiële draagkracht te beoordelen zijn bijvoorbeeld:

Bijlage 1 Stroomschema natuurlijke personen

Uitgangspunt in dit schema is de hoogte van de boete zoals vastgesteld bij stap 6 van het boetetoemetingsbeleid.

Bijlage 2 Stroomschema rechtspersonen

Uitgangspunt in dit schema is de hoogte van de boete zoals vastgesteld bij stap 6 van het boetetoemetingsbeleid.