Bij Finance4Learning merken we dit najaar dat de meeste instituten zich hebben aangepast aan de nieuwe realiteit en dat er - ondanks de 2e Coronagolf - weer volop ondernemingszin is. Een goede zaak. We zitten alweer in het vierde kwartaal, en dus is het de hoogste tijd om plannen te maken voor 2021. Om je daarbij van dienst te zijn, analyseerden we de meest recente jaarcijfers van tientallen goedlopende particuliere instituten met een gezamenlijke omzet van ca. €350 miljoen (ruim 10% van de markt).

Kengetallen

Er kunnen meerdere redenen zijn om de kengetallen van tientallen collega-instituten eens nader te bekijken. Bijvoorbeeld:

Benchmarking

Het is altijd goed om de eigen prestaties af te zetten tegen die van anderen. Wat doe jij beter/slechter dan de markt en wat valt daarvan te leren?

Budget 2021

Een ding is zeker, de plannen die je voor 2020 had gemaakt zijn inmiddels naar de vuilnisbak verwezen. Een budget voor 2021 waarbij jij je onder meer baseert op objectieve kengetallen, zou banken, investeerders en jouzelf een beter gevoel kunnen geven voor de haalbaarheid ervan.

Nieuwsgierigheid

We willen toch allemaal wel weten hoeveel er wordt verdiend in deze branche?

Toelichting

Bovenstaande kengetallen zijn gedestilleerd uit de bij het handelsregister gedeponeerde jaarverslagen van vele tientallen goedlopende trainingsinstituten. De meest recente jaarcijfers (veelal 2018 en 2019, al dan niet met een gebroken boekjaar) zijn gebruikt voor de analyse. De resultaten zijn gewogen, dat wil zeggen dat instituten met een grotere omzet een grotere impact hebben op de kengetallen dan kleinere instituten. Per post valt verder het volgende op te merken:

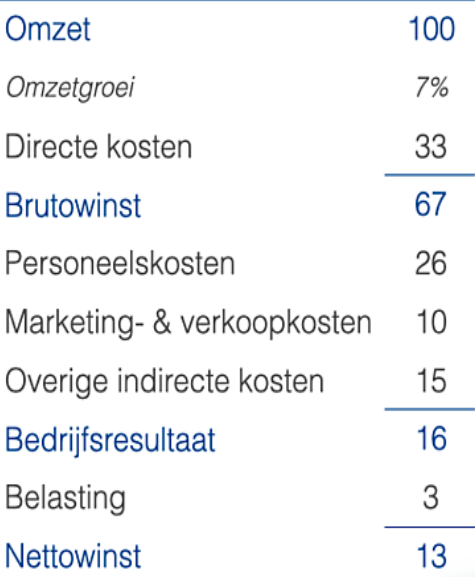

Omzet

De gezamenlijke omzet van de onderzochte instituten bedroeg ca. €350 miljoen. De meeste instituten slaagden erin om te groeien. De gemiddelde omzetgroei bedroeg 7% en dat is een keurig resultaat in een volwassen markt.

Directe kosten

Freelance trainers en coaches maken het grootste deel uit van de directe kosten. De verschillen tussen de instituten waren soms fors. Trainers gaan bijvoorbeeld tussen de 3 en 6-maal over de kop. De bezettingsgraad zal ongetwijfeld dalen tijdens de coronacrisis, en het is dan ook te verwachten dat de brutomarge van 67% onder druk zal komen te staan.

Personeelskosten

Op voltijdbasis zijn de all-in personeelskosten per medewerker €49.000. Een stevig bedrag hetgeen wellicht mede wordt verklaard door het opleidingsniveau dat nodig is om in deze branche te kunnen werken. Verder bestaan de onderzochte instituten al langer, waardoor de gemiddelde leeftijd van de medewerkers misschien wat hoger is?

Het is goed dat de overheid de markt ondersteunt tijdens deze uitzonderlijke crisis. We onderzochten hoeveel ondersteuning de instituten kregen tijdens de eerste NOW-ronde. In totaal ontvingen de instituten bijna €6 miljoen, oftewel ruim 6% van de jaarlijkse personeelskosten. Of jouw instituut en/of dat van de concurrent ook NOW-ondersteuning ontving(en) is publieke informatie en is hier terug te vinden.

Marketing- & verkoopkosten

Ruim 10% van de omzet wordt besteed aan marketing- & verkoopkosten. Dit is een post waar in crisistijd al snel op bezuinigd wordt. Dat is een logische reactie, maar lijkt onverstandig als de concurrent wél zichtbaar blijft. De percentages varieerden fors tussen de diverse instituten.

Overige indirecte kosten

Doordat instituten de kosten niet steeds op een zelfde manier rubriceren, was het ondoenlijk om deze kosten verder uit te splitsen. Deze post omvat overige kosten zoals afschrijving, kantoorkosten en zelfs (enigszins oneigenlijk) financiële lasten (1% van de omzet).

Bedrijfsresultaat

Met 16% van de omzet is het bedrijfsresultaat zonder meer keurig te noemen in een volwassen markt. Een dergelijk percentage geeft een goede buffer. Dit gekoppeld aan maatregelen zoals snijden in de kosten en goed gebruik maken van ondersteuningsmaatregelen, zou er toe moeten leiden dat de meeste onderzochte instituten de coronacrisis moeten kunnen overleven.

Nettowinst

De hier genoemde nettowinst van 13% laat een aantal bijzondere posten buiten beschouwing. Echter, omdat deze veelal een eenmalig en/of atypisch karakter hadden, zijn ze in dit overzicht buiten beschouwing gelaten.

Balans

Uiteraard zijn ook de balansen van de trainingsinstituten onder de loep genomen. Al snel bleek dat er enorme verschillen zijn in de wijze waarop de instituten daarover verslag leggen. Het al dan niet opnemen van bijvoorbeeld immateriële activa had een grote invloed op vermogensposities. Kengetallen opstellen op basis van de publiek beschikbare informatie leek vanuit het perspectief van benchmarking dan ook niet nuttig. Wél viel te bepalen wat de debiteurendagen waren. Veel instituten wisten de debiteurendagen te beperken tot ca. anderhalve maand. Echter, er waren ook uitschieters bij tot 150 of zelfs 200 dagen. Gemiddeld waren de debiteurendagen 72.

Vragen?

Natuurlijk zijn we bereid de analyse toe te lichten. Let wel, hoewel de informatie publiekelijk beschikbaar is, zullen we bij Finance4Learning nooit de resultaten van individuele bedrijven met derden bespreken. Maar vragen over de markt en over deze analyse in meer algemene zin beantwoorden we graag.